集团官方网站机械有限责任公司")

News

文化品牌

xTool下一个「影石」要IPO了?

【概要描述】

- 分类:机械自动化

- 作者:J9.COM(中国认证)集团官方网站

- 来源:

- 发布时间:2026-01-15 09:55

- 访问量:2026-01-15 09:55

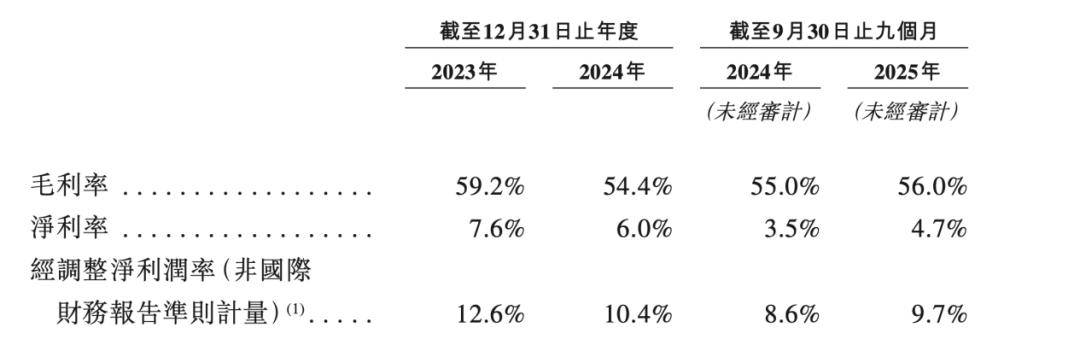

以2025年前三季度的财政数据为例,研发费用率为17。1%,发卖费用率为22。6%。正在较高的研发和发卖收入之下,xTool仍然能够获得9。7%的经调整净利率,对应1。72亿元的经调整净利润。

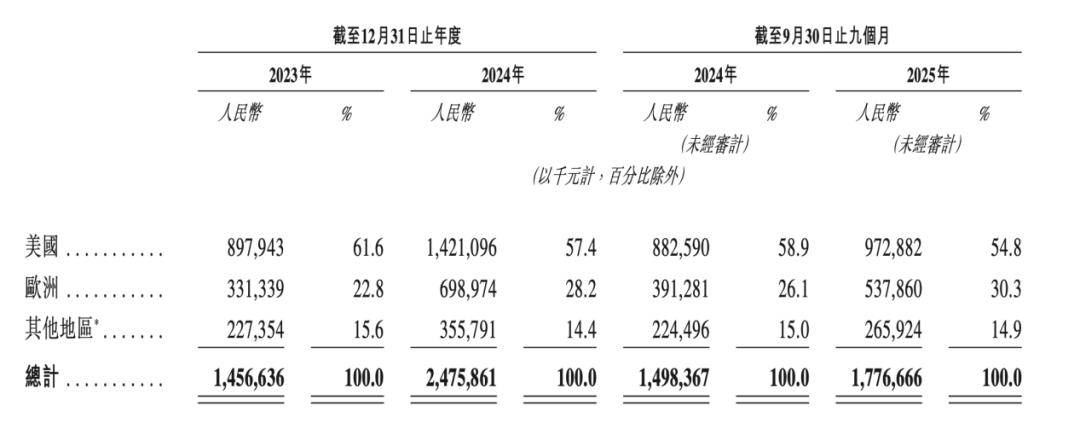

这也取xTool的发卖地域、发卖渠道构成了印证。招股书显示,近年来公司的产物次要销往美国(占比55%),其次为欧洲(占比30%),最初为中国内地、和,此中销往欧美的收入占比多年来位于83%—85%的区间。

xTool的用户调研数据(200名)显示:每台活跃设备月均加工次数为48次,月均加工时长为6小时。40%的用户每用一次,80%的用户至多每月利用一次。这种“低产能操纵率”的利用频次和时长也显示其产物并非以工贸易用处为从。

此外,港股市场流动性较低也会成为估值的一大体素。因而分析来看,若IPO成功,xTool估值过百亿的可能性较大,市场情感乐不雅之下还有进一步抬升估值的可能性,但影石立异大要率会成为公司估值的“天花板”。

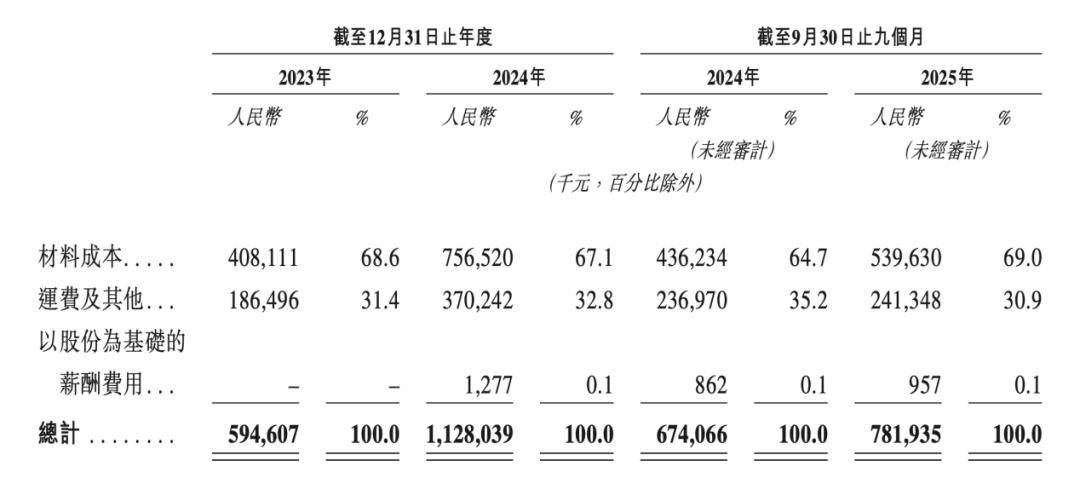

从xTool发卖成本(停业成本)的形成来看,其材料成本仅占不到70%,以运费为从的其他费用则占领超30%的比例。若是将材料成本取停业收入进行对比,xTool产物的材料成本仅占停业收入的30%摆布。

即便如斯,一个不成轻忽的要素是国内供应链能力带来的成本劣势。

从具体的资金投入看,2023、2024、2025前三季度,xTool的研发费用别离为1。57、3。59、3。09亿元,可见公司对研发仍是较为注沉。因而,高研发带来的优良产物体验,是除价钱外,xTool的另一大劣势。

目前,xTool的产物包罗激光雕镂机及切割机、激光焊接机及数控切割机、材质打印机三大类。激光雕镂机仍然为焦点产物。

考虑到公司所属行业仍然有增加空间,以及公司本身属于行业龙头,因而市值冲破百亿港元可能并没有太度。

xTool前身为创客工厂,原从停业务为STEAM教育机械人,运营童心制物(Makeblock)品牌。童心制物曾正在2018年、2019年推出激光宝盒(Laserbox)、桌面级3D打印机“mCreate”。

更该当关心的是,细分赛道高端消费科技龙头影石立异正在科创板上市时市盈率一度冲破百倍,至今仍具有超90倍的市盈率。营收体量上,影石立异约为xTool的两倍,毛利率表示方面,二者也十分接近。

二是xTool将来若是将消费级激光雕镂机销量也冲破至破圈级别,其他消费科技巨头的入场,则可能会打破公司的盈利节拍。终究xTool依托的是供应链整合及软件算法开辟能力,这同样也是消费科技巨头的劣势范畴。

xTool并非消费级激光雕镂机行业的首个玩家,其时正在美国市场曾经有Glowforge这家成立于2014年的消费级激光雕镂机开创者存正在。

招股书中关于业绩的一个环节数据是,公司2025年前三季度的营收增速为18。57%,较2024全年70%的同比增速大幅下滑。

目前看有必然难度。一是影石立异曾经实现每年数百万台的出货量,其全景相机等曾经成为现象级破圈产物,度较广。对比来看xTool销量仅正在10万摆布,虽然单价较高,但仍属于“利基”市场,产物度限于DIY快乐喜爱者,将来增加空间事实若何仍然需要察看。

另一方面,从发卖费用的角度来看,xTool将对折资金投向营销及告白,粗略测算2023年、2024年、2025年前三季度,公司平均每台产物承担的营销及告白开支别离约为2000元、2200元、3000元。激光雕镂机单价高、销量低,仍属于小众市场,因而做为获客成本来看,单台营销及告白开支并不算高,但获客成本的上升趋向却需要关心。

但按照灼识征询,2024年,xTool正在激光雕镂机和切割机范畴占领了42。8%的绝对领先份额,行业内前五大参取者均为中国企业,已不见Glowforge身影。

市场定位方面,虽然xTool的产物颇具工业风,其搭载二氧化碳激光器的高功率雕镂机/切割机可用做工贸易用处,但xTool产物的利用频次、毛利率等属性仍是指向了消费品属性。同时,正在招股书中,xTool也将本身定位于高端科技消费品牌,披露的客户类型则为小我消费者。

出产端,xTool采用自产为从,外协辅帮的加工体例,正在中国、泰国别离设有工场,此中激光雕镂机的焦点硬件部件如激光器、传感器等均为外采。2025年三季度,公司物业、厂房及设备合计不到1亿元,却发生了超20亿元的营收,不合适沉资产制制业的特征。

例如,公司开辟了创意智能体AIMake,用户可通过智能体生成产物设想文档,正在软件平台xTool Studio对设想文档进一步伐整,并通过软件平台节制机械出产,大大降低了操为难度。

前文测算公司全年营收区间约正在30亿—33亿元,按招股书披露2025年前三季度10%的经调整净利率测算,xTool的经调整净利润可达到3亿元摆布,对应百亿港元市值的市盈率约30倍。

按材料成本占停业收入30%的比例,这3。15亿存货可发生约10。5亿元的停业收入,估算公司2025年1-11月的停业收入总额为28。27亿元。

取影石立异一样,xTool也是短视频海潮的焦点受益者。其激光雕镂机产物凭仗加工过程中极强的视觉抚玩性取解压感(如激光烧蚀木头、切割亚克力、金属打标),天然契合短视频内容属性,易于。同时正在短视频平台的保举机制下,xTool也能够精准锁定DIY爱群,为公司晚期的市场突围和发卖迸发供给了环节支持。

研发侧,xTool的高强度研发次要投向高精度活动节制、光学设想、人工智能等标的目的,当下聚焦于各类软件算法,如视觉算法、智能排料算法、电机驱动的开辟。公司研发费用形成中,人工成本占比超80%,这种“投资于人”的费用布局,也侧面反映公司的研发能力以软件算法为从。

毛利率也同样不合适TO B行业的特征。招股书披露,xTool正在2025年前三季度的毛利率达到56%,且多年维持正在这一区间,更接近消费品而非工业设备的平均程度。

从公司募集资金投向看将来成长计谋,按招股书提出的先后挨次,别离为加强研发能力;扩大海外社区影响力和提高品牌出名度;提拔国内产能和完美供应链能力;正在海外扶植当地团队,提高运营和售后能力。此中两项均取海外市场相关,这意味着将来xTool的成长沉心仍然会聚焦海外。

这是一家正在海外DIY快乐喜爱者中出名度颇高的中国品牌。焦点的三个标签是:消费级激光雕镂机龙头、年入超20亿、80%收入来自欧美。

营收增加还呈现“价升量降”的特点。公司2025前三季度销量为7。19万台,较2024前三季度的8。59万台有所下降。同时,发卖均价则从1。56万提拔至2。1万。也就是说,公司高端激光雕镂机的发卖数量正在增加,而入门级产物的销量则可能鄙人滑形态。

从成长过程来看,xTool取影石立异颇为雷同,二者均正在海外以“逃逐者”脚色逆袭成为行业龙头。正在2025年11月完成D轮融资后,xTool的估值跨越11亿美元。

缘由也不难理解,公司旗下产物的发卖均价较高(2万元/台),做为一个可选消费品,必然需要高收入群体的支持。此外,欧美地域人群遍及有DIY文化,因而也情愿为产物付出溢价。从发卖渠道看,xTool跨越60%的收入来自线%以上的收入来自线上,同样合适C端发卖为从的特征。

xTool等消费级激光雕镂机企业正在财产链中的地位为系统集成商,焦点能力为软硬件协同,而非纯真的硬件制制。

此外,xTool还打制了用户社区生态Atomm,资深用户能够正在社区内分享设想教程、交换设想。同时,Atomm中设有“学院”模块,用户可进修操做技术。招股书披露,截至2025年9月30日,Atomm曾经具有21。2万名注册用户、分享4万件做品,并正在当月发生64万次拜候量。

取此同时,公司存货从2024岁尾的4。33亿元激增至8。57亿元,此中大部门为制成品。xTool正在招股书中指出,存货大幅增加次要系应对2025四时度旺季的计谋性储蓄,截至2025年11月30日,存货中已有3。15亿结清。

xTool的员工、次要出产均位于国内,商业可能会影响公司的出货节拍,出格是低价位产物的发卖。数据显示,2025前三季度公司正在美国区域的发卖额仅增加约10%。

市场有风险,投资需隆重。正在任何环境下,本文中的消息或所表述的看法均不形成对任何人的投资。正在决定投资前,若有需要,投资者务必向专业人士征询并隆重决策。我们无意为买卖各方供给承销办事或任何需持有特定天分或派司方可处置的办事。

若公司2025年营收下滑的缘由如揣度所言,那么跟着商业的平稳,前期积压需求可能会正在2026年,这对正正在冲刺IPO的xTool而言也算是一个好动静。

因为11月同样为海外电商旺季,猜测当月为发卖额高点,假定xTool正在12月的停业收入上限取10-11月平均值5亿元,下限取1-9月平均值约2亿元,那么公司全年的营收可达到约30亿—33亿元,这个营收程度同比2024年增加约21%—34%,仍取2024年的同比增速存正在差距。

分析来看,供应链能力带来的价钱劣势、高研发建立的体验劣势,成为公司正在市场取得绝对领先份额的焦点缘由。

低材料成本给了xTool矫捷的订价空间,即便将国内出产-海外发卖带来的高贵的物流费用考虑正在内,xTool仍然有益可图。

扫二维码用手机看

集团官方网站机械有限责任公司")